Tout le monde connaît le bon et le mauvais cholestérol. Il en va de même avec l’inflation. Au risque de choquer, il y a bien une bonne et une mauvaise inflation.

Tout le monde connaît le bon et le mauvais cholestérol. Il en va de même avec l’inflation. Au risque de choquer, il y a bien une bonne et une mauvaise inflation.Essayons de définir ce qui n’existe pas officiellement, à savoir la bonne inflation, ce qui est interdit par les temps qui courent, dans la mesure où la pensée unique économique nous explique que l’inflation c’est forcément mauvais.

Souvenons nous d’un temps pas si lointain. C’était un temps que beaucoup ont vécu, c’était un temps de plein emploi ou presque, c’était un temps de reconstruction, c’était un temps d’insouciance, où demain serait meilleur qu’aujourd’hui et où nous entrions dans la modernité, le progrès et la consommation de masse.

C’était un temps où nous avions besoin de bras, où ceux qui avaient juste un BAC ou moins en poche trouvaient du travail ; c’était un temps où vous progressiez dans l’échelle sociale, c’était un temps où « l’ascenseur social » fonctionnait à plein régime, bref c’était un temps, avec le recul, que beaucoup idéalisent et regrettent ; c’était le temps des trente glorieuses et c’était un temps d’inflation.

La croissance économique, les barrières mises aux frontières comme les contrôles des changes, le besoin de tout type de travailleurs voire même la pénurie de personnels qualifiés faisaient peser une pression à la hausse sur les salaires qui montaient et se réajustaient fortement en suivant voire en dépassant le taux d’inflation.

Il s’agissait donc d’une « bonne inflation », celle qui réduit le poids potentiel des dettes. Par quel mécanisme ? Imaginez une dette représentant une mensualité de 100 Francs (ce n’est pas une erreur, à l’époque l’euro n’existait pas encore) sur un salaire de 1000 Francs. 7 ans après le salaire est devenu 2000 Francs mais le remboursement de crédit, qui était à taux fixe, lui, est resté à 100 Francs. Le poids de la dette a été divisé par deux. Il en était de même pour la dette des Etats. Il s’agit donc d’une inflation qui permet de diminuer les dettes, d’acquérir sa résidence principale avec une relative facilité. C’est enfin une inflation qui pénalise les rentiers et les financiers (l’inflation rogne toujours l’épargne) au profit de l’entrepreneur et du producteur. Bref une inflation pas si mauvaise pour l’économie réelle. Ces temps sont révolus.

Aujourd’hui, nos sociétés fabriquent de la mauvaise inflation. Celle qui appauvrit. Pourquoi ? Et bien imaginez une dette qui représente cette fois 1000 € (c’est le montant de la mensualité moyenne d’un crédit immobilier) sur un salaire de 3000 €. 7 ans après le salaire ayant été revalorisé de 0.6%/l’an, il est de 3109,63302 € (très précisément), or le litre d’essence a augmenté (à cause des taxes et de l’inflation), les produits alimentaires ont augmenté (à cause de l’inflation et de la spéculation sur les matières premières alimentaires), les impôts ne baissent pas (sans doute à cause de l’inflation) et le poids de votre crédit immobilier est resté quasiment le même… Bienvenue dans le monde actuel où vous expérimentez la mauvaise inflation !

Pourquoi est-elle devenue mauvaise cette inflation ? Parce que dans les temps modernes où nous vivons, il existe de très fortes pressions à la baisse sur les salaires en raison :

- du progrès technique, informatique, robotique qui fait que l’on réalise les mêmes tâches avec beaucoup moins de personnel. Ce phénomène appelé « démassification » a commencé dans les années 70 avec une accélération exponentielle ces dernières années.

- de la mondialisation, qui occasionne un nombre de plus en plus important de délocalisations entraînant la désindustrialisation rapide de l’Occident au profit des pays émergents comme la Chine, qui ne commence à exister, sur la scène internationale, qu’à partir de 2003.

Ces pertes d’emplois massives générées par ces deux phénomènes ont créé un chômage de masse structurel qui est en augmentation constante depuis maintenant 30 ans et que rien ne semble pouvoir enrayer.

Mais alors comment dans un tel contexte déflationniste envisager le retour de l’inflation ?

La crise de 2008 n’est que la conséquence de la démassification et de la mondialisation. L’épisode dit des subprimes matérialise le fait que pour poursuivre notre croissance, à défaut d’augmentation de salaire, nous avons tous collectivement augmenté nos revenus avec de la dette : dette des ménages, des collectivités, des États et des entreprises. Dès lors, pour éviter la récession, les banques centrales se sont lancées dans des politiques de création monétaire au-delà de toute raison économique, aggravées (car venant se cumuler) par les stimulations monétaires ayant déjà eu lieu suite à l’explosion de la bulle internet puis au choc provoqué par les attentats du 11 septembre 2001. Pour essayer de combattre une crise d’endettement généralisée des États, on a tenté de soigner le mal par le mal, en rajoutant encore de la dette à la dette (les plans de relance), sans s’attaquer aux causes profondes.

Les volumes de liquidités désormais existants font craindre l’apparition d’une inflation forte dont les prémices commencent à être visibles par l’augmentation des prix de certains actifs (actions des pays émergents, or, pétrole, matières premières agricoles…) sur lesquels des flots de dollars se déversent chaque jour. Si une inflation forte sans qu’elle puisse être accompagnée d’augmentation de salaires devait venir se greffer sur la reprise économique naissante, cela aurait un impact dévastateur sur le pouvoir d’achat de nos concitoyens et donc paradoxalement sur la reprise qu’elle viendrait très vite étouffer.

C’est pour cela sans doute que le président de la Banque centrale européenne Jean-Claude Trichet a déclaré début janvier 2011 qu’il n’hésiterait pas à remonter les taux d’intérêt en cas de résurgence avérée de l’inflation, mais en espérant sans doute ne pas avoir à le faire car si les taux devaient augmenter de façon importante, la faible croissance économique serait brisée nette et l’endettement excessif des États deviendrait vite insupportable… Bref, il est des situations inextricables.

D’accord, mais justement, l’inflation était censée être bien pratique pour ne pas vraiment rembourser ses dettes ou en tout cas rendre les échéances de remboursement moins douloureuses avec le temps ?

Nous venons de voir que ce mécanisme de l’inflation qui érode les dettes était valable dans un monde fermé, ce qui n’est plus le cas. Une inflation sans augmentation de salaires non seulement ne rend pas les dettes plus « faciles » à payer, mais en plus diminue systématiquement le pouvoir d’achat des ménages, rendant la dette en réalité de plus en plus lourde à payer…

A ce premier mécanisme vient se greffer un autre élément dont on parle peu et qui est très important. C’est celui de la « maturité de la dette ». Pour faire simple, c’est la date à laquelle on doit rembourser le principal d’un emprunt. Contrairement aux particuliers, lorsque les États empruntent de l’argent ils « n’amortissent » pas le prêt comme c’est le cas par exemple pour un crédit immobilier où tous les mois les ménages remboursent une part d’intérêts et une part de capital pour arriver à zéro à l’échéance. L’endettement des États fonctionne comme un crédit « in fine ». Tous les ans, ils ne payent que les intérêts dus, puis à l’échéance (c’est-à-dire lorsque la dette arrive à maturité), ils remboursent l’intégralité du principal, c’est-à-dire la somme initialement empruntée.

Or pour rembourser le principal, encore faut-il avoir de la trésorerie, ce qui n’est pas le cas de nos États en déficits chroniques. Les États font donc « rouler » leurs dettes, en remboursant la dette n°1 avec l’argent obtenu d’un emprunt n° 2 (ce qui n’est pas sans faire penser à un certain système Madoff).

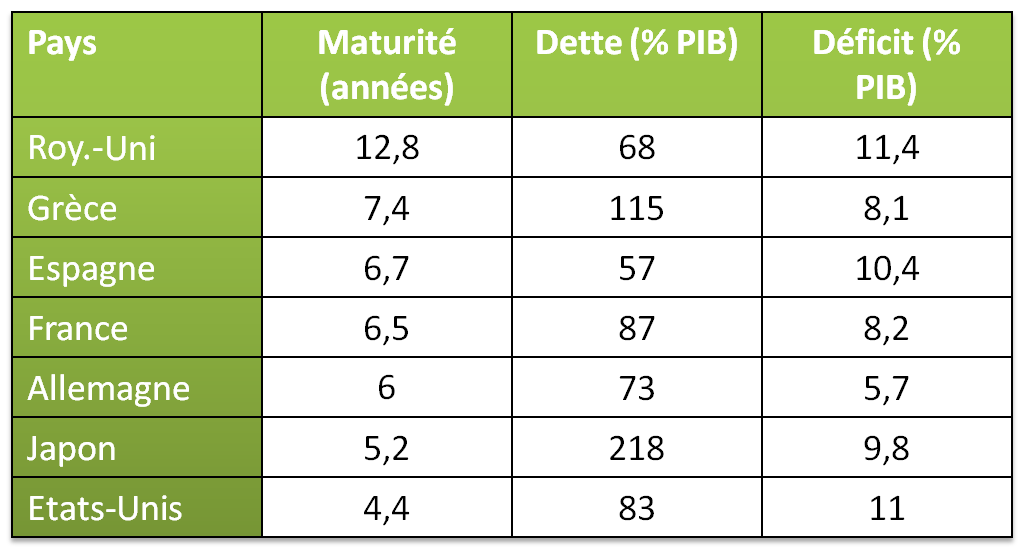

Ce qui est donc important, c’est de savoir à quelle échéance, c’est-à-dire à quelle maturité les États doivent rembourser les dettes. Et là, le tableau ci-dessous est édifiant. Les USA – pour ne citer qu’eux – doivent rembourser leur dette dans les 4 ans qui viennent… une durée bien trop faible pour qu’une inflation mesurée et maîtrisée puisse venir l’éroder.

C’est pour ces raisons que la crise actuelle ne peut en aucun cas accoucher d’une inflation « positive », et c’est pour cela que sa réapparition quasi inéluctable est porteuse de grands dangers et de grands risques de déstabilisation sociale que seule une régulation forte et coordonnée pourra venir tempérer.